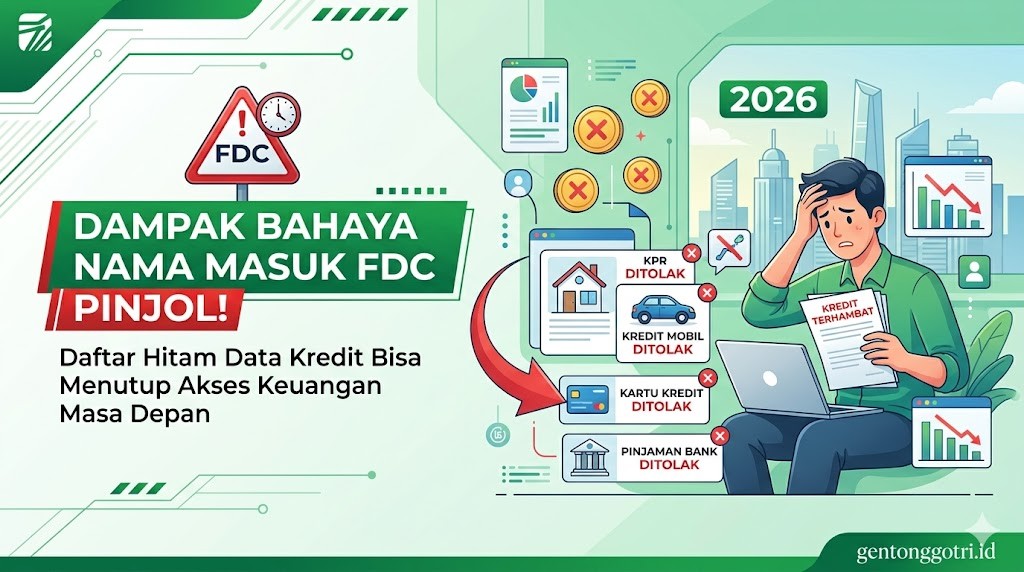

Pernah mendengar istilah FDC dalam dunia pinjaman online? Kalau nama sudah masuk ke dalam daftar ini, dampaknya bisa sangat serius untuk masa depan finansial.

Di tahun 2026, sistem pencatatan kredit di Indonesia semakin ketat dan terintegrasi. Fraud Detection Center (FDC) kini menjadi salah satu mekanisme penting yang digunakan industri fintech untuk mendeteksi dan mencatat perilaku pengguna yang bermasalah. Menurut data Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI), lebih dari 2,3 juta nomor identitas tercatat dalam sistem FDC per Januari 2026 akibat tunggakan, fraud, atau penyalahgunaan layanan pinjaman online.

Nah, banyak yang masih menganggap remeh ketika nama masuk daftar hitam pinjol. Padahal, konsekuensinya jauh lebih besar dari sekadar susah dapat pinjaman lagi—bisa berdampak ke pengajuan KPR, kartu kredit, bahkan peluang kerja di sektor keuangan.

Apa Itu FDC Pinjol dan Bagaimana Cara Kerjanya?

Fraud Detection Center atau FDC adalah sistem database berbasis digital yang dikelola bersama oleh perusahaan fintech anggota AFPI untuk mencatat dan berbagi informasi terkait pengguna yang memiliki catatan buruk. Sistem ini bekerja mirip dengan blacklist, namun lebih komprehensif karena tidak hanya mencatat keterlambatan pembayaran, tetapi juga berbagai bentuk penyalahgunaan layanan.

Berdasarkan regulasi yang ditetapkan AFPI bekerja sama dengan OJK, FDC mencatat berbagai pelanggaran mulai dari tunggakan pinjaman lebih dari 90 hari, pemalsuan data, penggunaan identitas palsu, hingga upaya fraud seperti pinjam tanpa niat bayar. Data ini kemudian dibagikan ke seluruh platform fintech legal yang tergabung dalam asosiasi.

Jenis Data yang Tercatat dalam FDC

- Identitas pribadi: NIK, nama lengkap, nomor HP, alamat email

- Riwayat pinjaman: Jumlah pinjaman, tenor, status pembayaran

- Tunggakan: Lama keterlambatan, nominal yang belum dibayar

- Pelanggaran: Fraud, pemalsuan dokumen, data ganda

- Skor risiko: Penilaian tingkat risiko berdasarkan perilaku

Perbedaan FDC dengan SLIK OJK

Banyak yang mengira FDC sama dengan Sistem Layanan Informasi Keuangan (SLIK) yang dikelola OJK. Padahal keduanya berbeda meski saling terkait.

| Aspek | FDC (AFPI) | SLIK OJK |

|---|---|---|

| Pengelola | Asosiasi Fintech (AFPI) | OJK (Otoritas Resmi) |

| Cakupan | Fintech lending saja | Bank, multifinance, fintech |

| Fungsi Utama | Skor kredit nasional | |

| Dampak | Ditolak semua pinjol legal | Ditolak semua lembaga keuangan |

| Akses Publik | Hanya untuk anggota AFPI | Bisa dicek individu |

| Lama Tercatat | Hingga lunas + 1 tahun | 5 tahun setelah lunas |

Kedua sistem ini saling melengkapi. Data dari FDC fintech akan dilaporkan juga ke SLIK OJK jika tunggakan mencapai tahap tertentu, sehingga dampaknya bisa berlipat ganda.

Penyebab Nama Masuk Daftar FDC Pinjol

Ada beberapa perilaku yang bisa membuat nama seseorang tercatat dalam sistem FDC, baik disengaja maupun tidak.

Tunggakan Pinjaman Lebih dari 90 Hari

Ini adalah penyebab paling umum. Ketika pinjaman online tidak dibayar selama 90 hari atau lebih, sistem otomatis akan memasukkan data peminjam ke FDC. Menurut AFPI, sekitar 68% kasus FDC disebabkan oleh tunggakan kronis yang tidak ada upaya penyelesaian.

Pemalsuan Data dan Dokumen

- Menggunakan KTP palsu atau milik orang lain

- Memalsukan slip gaji atau surat keterangan kerja

- Memberikan informasi kontak darurat yang tidak valid

- Upload foto selfie dengan KTP yang bukan milik sendiri

Fraud atau Penipuan Terencana

- Pinjam di banyak platform dalam waktu bersamaan tanpa niat membayar (hit and run)

- Menggunakan identitas ganda untuk mendapat limit berkali-kali

- Membuat akun palsu dengan data fiktif

- Memanfaatkan celah sistem untuk mendapat pinjaman berulang

Penyalahgunaan Layanan

- Menjual akun pinjol kepada orang lain

- Menggunakan jasa debt collector ilegal untuk intimidasi balik

- Mengajukan komplain palsu untuk menghindari pembayaran

- Blokir nomor CS dan menghindar dari komunikasi penagihan

Dampak Jangka Pendek Masuk FDC

Begitu nama tercatat dalam FDC, berbagai konsekuensi langsung akan dirasakan hampir secara instan.

Ditolak Semua Platform Pinjol Legal

Seluruh perusahaan fintech lending yang tergabung dalam AFPI (lebih dari 100 platform) akan otomatis menolak pengajuan pinjaman. Sistem mereka terintegrasi, jadi cek FDC adalah tahap awal sebelum approval. Per 2026, bahkan aplikasi seperti Kredivo, Akulaku, Indodana, hingga fitur paylater e-commerce akan mendeteksi status FDC.

Penagihan Intensif dari Debt Collector

Platform yang mengalami kerugian akibat tunggakan akan meningkatkan intensitas penagihan. Meski OJK melarang praktik debt collector kasar, penagihan legal tetap akan dilakukan melalui telepon, SMS, email, dan kunjungan lapangan sesuai prosedur.

Laporan ke Pihak Darurat

Kontak darurat yang didaftarkan saat pengajuan pinjaman akan dihubungi untuk memberitahukan adanya tunggakan. Hal ini sering menyebabkan rasa malu dan tekanan sosial dari keluarga atau rekan kerja.

Bunga dan Denda Terus Bertambah

Selama tunggakan belum dilunasi, bunga dan denda akan terus diakumulasi sesuai perjanjian. Untuk pinjol legal, maksimal bunga adalah 0,4% per hari atau setara 12% per bulan, namun tetap bisa membengkak jika dibiarkan berlarut-larut.

Dampak Jangka Panjang terhadap Riwayat Keuangan

Masuk FDC bukan hanya masalah sesaat. Dampak jangka panjangnya bisa menghambat berbagai rencana finansial di masa depan.

Tercatat di SLIK OJK dengan Status Macet

Fintech yang terdaftar OJK wajib melaporkan data debitur ke SLIK. Jika tunggakan berlanjut hingga status macet (lebih dari 180 hari), catatan ini akan permanen di SLIK dengan kolektibilitas 5 (macet). Status ini bertahan hingga 5 tahun setelah pinjaman dilunasi.

Ditolak Pengajuan Kredit Bank

Bank, multifinance, dan lembaga keuangan konvensional selalu cek SLIK sebelum menyetujui kredit. Skor kredit buruk akibat tunggakan pinjol akan membuat pengajuan KPR, KPA, kredit kendaraan, atau kartu kredit ditolak mentah-mentah.

Sulit Mengajukan Kartu Kredit

Penerbit kartu kredit sangat sensitif terhadap riwayat kredit. Bahkan untuk kartu kredit dengan limit kecil sekalipun, rekam jejak tunggakan di pinjol bisa menjadi alasan otomatis penolakan.

Hambatan dalam Pekerjaan Sektor Keuangan

Banyak perusahaan di sektor perbankan, asuransi, dan keuangan melakukan background check termasuk pengecekan SLIK untuk calon karyawan. Riwayat kredit macet bisa menggugurkan kandidat meski kualifikasi lain memenuhi syarat.

Potensi Kesulitan dalam Program Pemerintah

Beberapa program bantuan pemerintah atau subsidi kredit (seperti KPR bersubsidi) mensyaratkan skor kredit baik. Catatan buruk di SLIK bisa menghambat akses ke program-program tersebut.

Mitos dan Fakta Seputar FDC Pinjol

Banyak informasi keliru beredar tentang FDC yang membuat orang salah mengambil keputusan. Mari luruskan beberapa klaim populer.

Mitos: “FDC hanya berlaku untuk pinjol ilegal, pinjol legal tidak pakai sistem ini”

Fakta: Klaim ini tidak akurat. Berdasarkan kebijakan AFPI, justru pinjol legal yang terdaftar OJK yang menggunakan sistem FDC untuk melindungi industri dari fraud. Pinjol ilegal malah tidak terhubung dengan sistem ini karena tidak terdaftar di asosiasi.

Mitos: “Ganti nomor HP dan alamat email bisa lepas dari FDC”

Fakta: FDC mencatat berdasarkan NIK (Nomor Induk Kependudukan) yang terhubung dengan sistem Dukcapil. Mengganti nomor HP atau email tidak akan menghapus catatan karena identitas utama yang dipakai adalah NIK yang terverifikasi saat pengajuan pertama kali.

Mitos: “Bayar denda saja tanpa pokok, FDC langsung dihapus”

Fakta: Untuk keluar dari FDC, pinjaman harus dilunasi penuh (pokok + bunga + denda). Pembayaran sebagian atau hanya denda tidak akan menghapus catatan dari sistem. Status baru berubah setelah pelunasan total dan proses update data yang biasanya memakan waktu 30-60 hari.

Mitos: “Ajukan keberatan ke OJK, otomatis data FDC dihapus”

Fakta: OJK hanya memproses pengaduan terkait praktik ilegal debt collector atau pelanggaran kode etik penagihan. OJK tidak bisa menghapus catatan FDC jika memang faktanya ada tunggakan. Yang bisa dilakukan adalah mediasi untuk negosiasi pembayaran dengan platform terkait.

Cara Cek Apakah Nama Sudah Masuk FDC

Sayangnya, tidak ada portal publik untuk mengecek status FDC secara langsung karena database ini bersifat internal anggota AFPI. Namun ada beberapa indikator yang bisa diamati.

Indikator Nama Sudah Masuk FDC

- Pengajuan pinjaman ditolak otomatis di semua platform legal tanpa penjelasan detail

- Menerima notifikasi atau email dari beberapa platform yang menyebutkan “data Anda tercatat dalam sistem fraud detection”

- Fitur paylater e-commerce tiba-tiba dinonaktifkan tanpa ada pelanggaran di platform tersebut

- Mendapat penagihan dari multiple platform meski hanya nunggak di satu tempat

Cara Verifikasi Melalui SLIK OJK

Meski tidak bisa cek FDC langsung, pengecekan SLIK OJK bisa memberikan gambaran kondisi riwayat kredit secara menyeluruh. Berikut caranya:

- Kunjungi kantor OJK terdekat dengan membawa KTP asli

- Isi formulir permohonan informasi debitur (iDEB)

- Tunggu proses verifikasi yang biasanya selesai dalam 1-3 hari kerja

- Terima hasil SLIK yang berisi skor kredit dan riwayat pinjaman dari semua lembaga keuangan

- Periksa kolektibilitas: Angka 1 (lancar), 2 (DPK), 3 (kurang lancar), 4 (diragukan), 5 (macet)

Jika ada catatan kolektibilitas 4 atau 5 dari fintech, besar kemungkinan nama juga tercatat di FDC.

Langkah Mengatasi Jika Sudah Masuk FDC

Masuk FDC bukan berarti selamanya terkutuk. Ada beberapa langkah strategis yang bisa dilakukan untuk memperbaiki situasi.

Segera Lunasi Tunggakan

Ini adalah langkah paling fundamental. Prioritaskan melunasi pinjaman yang menyebabkan nama masuk FDC, mulai dari yang nominal terkecil atau yang sudah paling lama nunggak.

Negosiasi Restrukturisasi dengan Platform

Jika tidak mampu melunasi sekaligus, hubungi customer service platform terkait untuk mengajukan restrukturisasi. Beberapa perusahaan fintech bersedia memberikan keringanan seperti:

- Pengurangan atau penghapusan denda keterlambatan

- Perpanjangan tenor cicilan

- Penurunan bunga untuk sisa pinjaman

- Program pelunasan bertahap dengan cicilan lebih ringan

Ajukan Mediasi ke OJK

Jika platform tidak kooperatif atau melakukan praktik penagihan tidak etis, ajukan pengaduan ke OJK untuk mediasi. OJK akan memfasilitasi pertemuan antara debitur dan kreditur untuk mencari solusi yang adil.

Dokumentasikan Setiap Pembayaran

Simpan bukti transfer, screenshot pembayaran, dan komunikasi dengan CS. Dokumentasi ini penting jika terjadi dispute atau ketidaksesuaian pencatatan pembayaran.

Tunggu Update Sistem Setelah Lunas

Setelah pelunasan, data FDC tidak langsung hilang. Biasanya memerlukan waktu 30-90 hari untuk sinkronisasi sistem antar-platform. Pastikan minta surat pelunasan resmi dari platform sebagai bukti jika diperlukan.

Cara Mencegah Nama Masuk FDC

Pencegahan selalu lebih baik daripada mengobati. Berikut strategi agar tidak sampai masuk daftar hitam pinjol.

Pinjam Sesuai Kemampuan Bayar

Pastikan cicilan bulanan tidak melebihi 30% dari penghasilan. Hitung dengan teliti total yang harus dibayar (pokok + bunga + biaya) sebelum mengajukan pinjaman.

Gunakan Pinjol Hanya untuk Kebutuhan Produktif

- Hindari pinjam untuk gaya hidup atau konsumsi yang bisa ditunda

- Prioritaskan untuk modal usaha, biaya pendidikan, atau kebutuhan darurat kesehatan

- Jangan pinjam untuk membayar pinjaman lain (debt trap)

Bayar Tepat Waktu atau Lebih Awal

Set reminder di HP untuk tanggal jatuh tempo. Jika ada dana lebih, lunasi lebih awal untuk mengurangi beban bunga dan membangun track record baik.

Batasi Jumlah Platform yang Digunakan

Jangan pinjam di banyak platform sekaligus. Maksimal 2-3 platform yang benar-benar dipercaya dan legal. Pinjaman bersamaan di banyak tempat adalah red flag yang bisa memicu fraud detection.

Selalu Update Data Kontak

Pastikan nomor HP dan email yang terdaftar aktif. Jika ada masalah pembayaran, platform bisa langsung menghubungi untuk solusi sebelum eskalasi ke penagihan intensif.

Komunikasi Proaktif Jika Ada Kendala

Jangan menghilang atau memblokir CS jika mengalami kesulitan bayar. Hubungi platform sesegera mungkin untuk mencari solusi bersama sebelum masuk tahap penagihan yang lebih serius.

Perbandingan Konsekuensi Status Kredit

Memahami tingkat keparahan berbagai status kredit membantu mengambil keputusan yang lebih baik dalam mengelola pinjaman.

| Status | Keterlambatan | Dampak | Tingkat Bahaya |

|---|---|---|---|

| Lancar (Kol 1) | 0 hari | Tidak ada dampak, skor kredit bagus | ✅ Aman |

| DPK (Kol 2) | 1-90 hari | Warning, belum masuk FDC tapi mulai tercatat | ⚠️ Hati-hati |

| Kurang Lancar (Kol 3) | 91-120 hari | Masuk FDC, ditolak pinjol baru | 🚨 Bahaya |

| Diragukan (Kol 4) | 121-180 hari | FDC + SLIK buruk, sulit dapat kredit bank | ❌ Sangat Bahaya |

| Macet (Kol 5) | >180 hari | Blacklist total, potensi gugatan hukum | 💀 Kritis |

Semakin cepat mengatasi keterlambatan, semakin kecil dampak jangka panjangnya. Jangan biarkan masuk ke tahap kolektibilitas 4 atau 5 yang akan merusak reputasi keuangan bertahun-tahun.

Kontak Layanan dan Pengaduan

Untuk konsultasi atau pengaduan terkait masalah FDC dan pinjaman online:

OJK Contact Center 157

Telepon: 157 (24/7 gratis dari semua operator)

Email: [email protected]

Website: konsumen.ojk.go.id

Untuk pengaduan praktik debt collector tidak etis atau mediasi dengan platform

Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI)

Website: afpi.or.id

Email: [email protected]

Untuk verifikasi legalitas platform dan informasi kebijakan FDC

Layanan Aspirasi dan Pengaduan Online Rakyat (LAPOR!)

Website: lapor.go.id

Untuk pengaduan terkait fintech ilegal atau praktik penagihan melanggar hukum

Kementerian Komunikasi dan Informatika

Telepon: 159

Untuk melaporkan aplikasi pinjol ilegal yang perlu diblokir

Penutup

Masuk daftar FDC pinjol memang berdampak serius terhadap riwayat keuangan, dari ditolak pengajuan kredit hingga kesulitan akses layanan keuangan di masa depan. Namun, kondisi ini bukan akhir dari segalanya. Dengan pelunasan tunggakan dan pengelolaan keuangan yang lebih baik, reputasi kredit bisa diperbaiki secara bertahap.

Yang terpenting adalah menggunakan layanan pinjaman online secara bijak, hanya untuk kebutuhan produktif, dan pastikan kemampuan membayar sebelum mengajukan. Jangan sampai tergiur limit besar tanpa perhitungan matang, karena dampaknya bisa menghantui bertahun-tahun.

Semoga artikel ini membantu memahami risiko dan konsekuensi FDC serta memberikan panduan untuk menghindari atau keluar dari situasi tersebut. Terima kasih sudah membaca hingga selesai, semoga keuangan selalu sehat dan terhindar dari jeratan utang bermasalah. Tetap bijak dalam berutang!

Sumber dan Referensi Berita

Informasi dalam artikel ini berdasarkan kebijakan Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI), Peraturan OJK Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi, dan data Sistem Layanan Informasi Keuangan (SLIK) OJK.

Disclaimer: Mekanisme FDC dapat berubah sesuai kebijakan AFPI dan perkembangan regulasi OJK. Informasi dalam artikel ini bersifat edukatif dan tidak dapat dijadikan dasar hukum untuk menggugat atau meminta penghapusan catatan FDC tanpa pelunasan. Untuk informasi paling akurat tentang status kredit pribadi, silakan lakukan pengecekan resmi SLIK melalui kantor OJK terdekat atau hubungi platform fintech terkait.

FAQ: Pertanyaan Seputar FDC Pinjol dan Dampaknya

1. Berapa lama nama bertahan di daftar FDC setelah melunasi tunggakan?

Setelah pinjaman dilunasi penuh, data FDC biasanya akan diupdate dalam waktu 30-90 hari. Namun, catatan di SLIK OJK akan tetap ada selama 5 tahun sejak pelunasan dengan status “lunas”. Riwayat keterlambatan tetap tercatat meski sudah dibayar, namun dampaknya berkurang signifikan dibanding status macet yang belum lunas.

2. Apakah masuk FDC bisa mempengaruhi pekerjaan saya saat ini?

Untuk pekerjaan yang sudah berjalan, umumnya tidak ada dampak langsung kecuali posisi tersebut di sektor keuangan dengan kebijakan periodic background check. Namun, jika melamar pekerjaan baru terutama di bank, asuransi, atau lembaga keuangan, banyak perusahaan yang melakukan pengecekan SLIK sebagai bagian dari rekrutmen dan catatan buruk bisa menjadi pertimbangan negatif.

3. Bisakah saya mengajukan kredit bank jika masih tercatat di FDC?

Sangat sulit. Bank akan mengecek SLIK OJK sebelum approve kredit, dan jika ada catatan kolektibilitas 3, 4, atau 5 dari fintech, kemungkinan besar pengajuan akan ditolak otomatis. Solusinya adalah lunasi dulu semua tunggakan, tunggu update SLIK, baru ajukan kredit bank minimal 3-6 bulan setelah pelunasan.

4. Apakah membayar jasa “pembersih SLIK” atau “hapus blacklist” aman dan legal?

Tidak aman dan tidak legal. Jasa-jasa tersebut adalah penipuan. Tidak ada cara legal untuk menghapus catatan SLIK selain melalui pelunasan dan waktu. OJK tidak pernah mengeluarkan izin untuk jasa semacam itu. Jangan tergiur dengan janji instan karena bisa kehilangan uang tanpa hasil dan malah berpotensi menjadi korban penipuan data pribadi.

5. Jika pinjol yang saya pakai ternyata ilegal, apakah saya tetap masuk FDC?

Pinjol ilegal tidak terhubung dengan sistem FDC karena tidak terdaftar di AFPI. Namun, bukan berarti tidak ada dampak—pinjol ilegal justru lebih berbahaya karena praktik penagihan yang kasar, bunga selangit, dan bisa mengakses data pribadi di HP. Jika sudah terlanjur pinjam di platform ilegal, laporkan ke OJK dan Kominfo agar aplikasinya diblokir, dan cari bantuan hukum untuk negosiasi pelunasan yang wajar.