Mencari tempat menyimpan dana dengan imbal hasil maksimal tapi tetap aman? Bank digital menawarkan bunga deposito yang lebih tinggi dibanding bank konvensional, dengan proses pembukaan yang serba online dan tanpa ribet. Menariknya, bunga deposito bank digital di 2026 bisa mencapai 6-7% per tahun, jauh melampaui rata-rata bank besar yang hanya 3-4%.

Data Otoritas Jasa Keuangan (OJK) per Januari 2026 mencatat total dana pihak ketiga di bank digital sudah menembus Rp 180 triliun, naik 45% dari tahun sebelumnya. Pertumbuhan ini didorong oleh tren masyarakat yang makin percaya pada layanan perbankan digital, terutama generasi milenial dan Gen Z yang mengutamakan kemudahan akses.

Tapi tunggu dulu, tidak semua bank digital aman untuk investasi deposito. Kunci utamanya adalah memastikan bank tersebut terdaftar di OJK dan dijamin Lembaga Penjamin Simpanan (LPS). Mari bedah daftar lengkapnya beserta perbandingan bunga terkini.

Apa Itu Bank Digital dan Bedanya dengan Bank Konvensional?

Bank digital adalah institusi perbankan yang beroperasi sepenuhnya melalui platform digital tanpa kantor cabang fisik. Semua layanan mulai dari pembukaan rekening, transfer, hingga pengajuan deposito dilakukan via aplikasi mobile atau website.

Perbedaan mendasar dengan bank konvensional terletak pada efisiensi operasional. Tanpa beban biaya sewa gedung, gaji teller, dan infrastruktur fisik lainnya, bank digital bisa menekan operational expenditure hingga 60-70%. Penghematan inilah yang dialokasikan untuk memberikan bunga deposito lebih kompetitif kepada nasabah.

Dari sisi regulasi, bank digital sama ketatnya dengan bank konvensional. Mereka wajib mengantongi izin dari OJK, mengikuti aturan permodalan minimum, dan menjadi peserta program penjaminan LPS. Jadi, selama terdaftar resmi, uang nasabah dilindungi hingga Rp 2 miliar per rekening per bank sesuai ketentuan LPS yang berlaku saat ini, dan dapat berubah sesuai regulasi terbaru.

Keuntungan lain bank digital adalah proses serba cepat. Pembukaan deposito bisa selesai dalam 5-10 menit tanpa perlu datang ke cabang, sementara bank konvensional butuh 30 menit hingga satu jam dengan mengisi formulir fisik. Pencairan pun otomatis masuk rekening saat jatuh tempo.

Daftar Bank Digital dengan Bunga Deposito Tertinggi 2026

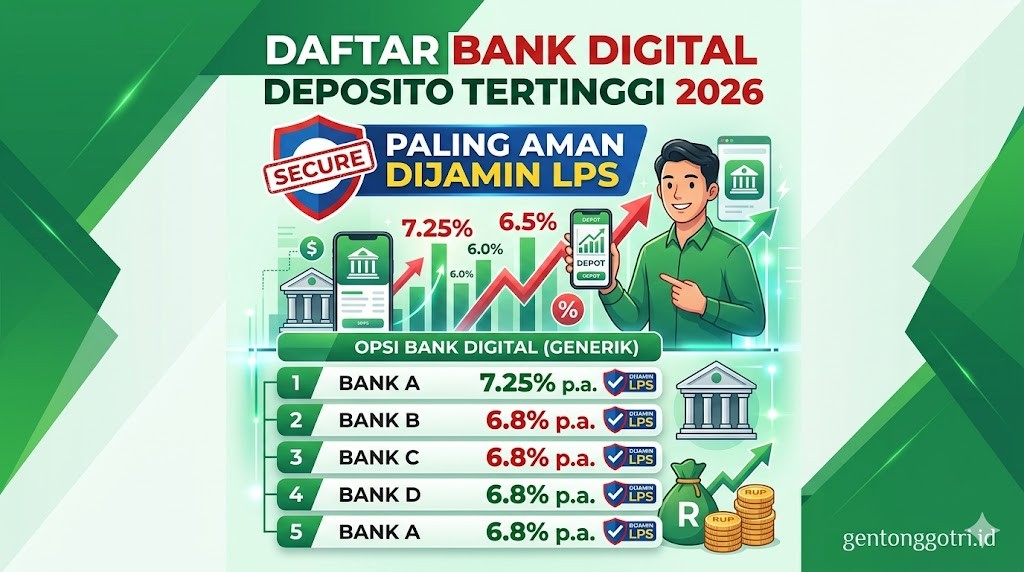

Berikut adalah bank digital terpercaya yang menawarkan bunga deposito kompetitif per Maret 2026. Data ini bersumber dari situs resmi masing-masing bank dan telah diverifikasi melalui aplikasi mobile mereka.

| Nama Bank Digital | Bunga Deposito | Tenor Tersedia | Minimal Deposito |

|---|---|---|---|

| Seabank (SeaMoney) | 6.75% p.a | 1, 3, 6, 12 bulan | Rp 1.000.000 |

| Blu by BCA Digital | 6.00% p.a | 1, 3, 6, 12 bulan | Rp 1.000.000 |

| Bank Jago | 6.25% p.a | 1, 3, 6, 12 bulan | Rp 1.000.000 |

| Neobank by Bank Neo Commerce | 6.50% p.a | 1, 3, 6, 9, 12 bulan | Rp 1.000.000 |

| Allo Bank | 6.00% p.a | 1, 3, 6, 12 bulan | Rp 10.000.000 |

| Bank Raya (digibank) | 5.75% p.a | 1, 3, 6, 12 bulan | Rp 5.000.000 |

| Superbank (Bank Sahabat Sampoerna) | 6.00% p.a | 1, 3, 6, 12 bulan | Rp 1.000.000 |

Bunga deposito di atas adalah suku bunga promosi tertinggi yang berlaku untuk periode tertentu. Suku bunga dapat berubah sewaktu-waktu mengikuti kebijakan masing-masing bank dan kondisi makroekonomi, termasuk kebijakan BI Rate dari Bank Indonesia, dan dapat berubah sesuai ketentuan terbaru.

Seabank saat ini unggul dengan bunga 6.75% untuk tenor 12 bulan, menjadikannya pilihan paling menarik untuk deposito jangka panjang. Sementara untuk fleksibilitas tenor, Neobank menawarkan opsi 9 bulan yang tidak dimiliki kompetitor lain.

Syarat Membuka Deposito di Bank Digital

Proses pembukaan deposito di bank digital sangat mudah dan cepat. Berbeda dengan bank konvensional yang butuh kunjungan fisik, semua bisa diselesaikan dari rumah dalam hitungan menit.

Dokumen yang Perlu Disiapkan

- KTP asli yang masih berlaku (untuk foto dan verifikasi)

- NPWP (wajib untuk deposito di atas Rp 7.500.000 untuk keperluan pajak)

- Rekening tabungan aktif di bank digital yang sama

- Email aktif untuk penerimaan konfirmasi dan bukti deposito

- Nomor HP yang terdaftar untuk verifikasi OTP

Berbeda dengan tabungan biasa, deposito memang memerlukan NPWP untuk nominal tertentu sesuai aturan perpajakan. Ini karena bunga deposito dikenakan pajak penghasilan (PPh) final. Tanpa NPWP, pajak yang dipotong lebih tinggi 20% dibanding nasabah ber-NPWP yang hanya 10%.

Langkah-Langkah Pembukaan Deposito Online

- Pastikan sudah memiliki rekening tabungan di bank digital pilihan

- Buka aplikasi mobile banking atau website resmi bank tersebut

- Login menggunakan PIN atau biometrik (fingerprint/face recognition)

- Pilih menu “Deposito” atau “Investasi” di dashboard utama

- Tentukan nominal deposito sesuai kemampuan dan minimal yang ditetapkan

- Pilih tenor atau jangka waktu deposito (1, 3, 6, atau 12 bulan)

- Pilih opsi perpanjangan otomatis (ARO) jika ingin deposito otomatis diperpanjang saat jatuh tempo

- Verifikasi data dan konfirmasi dengan memasukkan kode OTP dari SMS

- Dana akan otomatis dipindahkan dari tabungan ke rekening deposito

- Simpan bukti pembukaan deposito yang dikirim via email atau notifikasi aplikasi

Seluruh proses biasanya selesai dalam 5-10 menit. Berbeda dengan bank konvensional yang butuh mengisi formulir fisik dan bertemu customer service, bank digital memberikan pengalaman fully self-service yang jauh lebih efisien.

Cara Menghitung Keuntungan Deposito Bank Digital

Memahami simulasi perhitungan deposito penting agar tahu berapa keuntungan bersih yang akan diterima setelah dipotong pajak. Banyak nasabah yang kecewa karena mengira bunga deposito diterima utuh, padahal ada pajak yang dipotong otomatis.

Rumus Perhitungan Bunga Deposito

Bunga Kotor = (Nominal Deposito x Suku Bunga x Tenor dalam hari) / 365

Pajak = Bunga Kotor x 20% (tanpa NPWP) atau 10% (dengan NPWP)

Bunga Bersih = Bunga Kotor – Pajak

Nah, mari kita praktikkan dengan contoh nyata untuk lebih jelas.

Simulasi Deposito Rp 10 Juta Selama 12 Bulan

Misalnya nasabah menempatkan dana Rp 10.000.000 di Seabank dengan bunga 6.75% per tahun untuk tenor 12 bulan (365 hari) dan memiliki NPWP.

Perhitungan:

Bunga Kotor = (Rp 10.000.000 x 6,75% x 365) / 365 = Rp 675.000

Pajak 10% = Rp 675.000 x 10% = Rp 67.500

Bunga Bersih = Rp 675.000 – Rp 67.500 = Rp 607.500

Jadi, setelah 12 bulan, nasabah akan menerima total Rp 10.607.500 (pokok + bunga bersih). Keuntungan bersih sebesar Rp 607.500 atau setara return 6,075% per tahun setelah pajak.

Bandingkan jika tanpa NPWP, pajak yang dipotong 20% = Rp 135.000, sehingga bunga bersih hanya Rp 540.000. Selisihnya mencapai Rp 67.500, cukup signifikan untuk deposito jangka panjang. Karena itu, sangat disarankan memiliki NPWP sebelum membuka deposito.

Perbandingan Keuntungan di Berbagai Bank Digital

| Bank Digital | Bunga Kotor (12 bln) | Bunga Bersih* | Total Terima |

|---|---|---|---|

| Seabank (6.75%) | Rp 675.000 | Rp 607.500 | Rp 10.607.500 |

| Neobank (6.50%) | Rp 650.000 | Rp 585.000 | Rp 10.585.000 |

| Bank Jago (6.25%) | Rp 625.000 | Rp 562.500 | Rp 10.562.500 |

| Blu by BCA Digital (6.00%) | Rp 600.000 | Rp 540.000 | Rp 10.540.000 |

*Asumsi deposito Rp 10 juta tenor 12 bulan dengan NPWP (pajak 10%)

Dari tabel di atas terlihat, selisih bunga bersih antara Seabank dan Blu mencapai Rp 67.500 untuk deposito Rp 10 juta. Semakin besar nominal deposito, semakin signifikan perbedaan keuntungannya.

Keamanan Deposito Bank Digital: Peran LPS

Pertanyaan paling sering muncul: apakah deposito di bank digital aman? Jawabannya: sangat aman, selama bank tersebut terdaftar sebagai peserta penjaminan LPS.

Lembaga Penjamin Simpanan adalah lembaga independen yang dibentuk pemerintah untuk menjamin simpanan nasabah perbankan. Setiap bank yang beroperasi di Indonesia wajib menjadi peserta LPS dan membayar premi penjaminan rutin. Fungsinya mirip asuransi: jika bank bangkrut atau gagal bayar, LPS akan mengganti dana nasabah hingga batas maksimal yang ditetapkan.

Berdasarkan Peraturan LPS No. 3/PLPS/2024 yang berlaku saat ini, simpanan dijamin hingga Rp 2 miliar per nasabah per bank. Ini mencakup seluruh jenis simpanan seperti tabungan, giro, dan deposito. Jadi, jika memiliki deposito Rp 50 juta di Seabank dan Rp 30 juta di Bank Jago, keduanya dijamin penuh karena belum melebihi batas Rp 2 miliar per bank, dan dapat berubah sesuai regulasi terbaru.

Cara Cek Status Penjaminan LPS

- Kunjungi website resmi LPS di www.lps.go.id

- Pilih menu “Bank yang Dijamin LPS”

- Cari nama bank digital yang ingin dicek

- Pastikan status “Aktif Sebagai Peserta Penjaminan”

- Cek juga apakah bank memiliki izin usaha dari OJK

Semua bank digital yang disebutkan di artikel ini sudah terdaftar dan dijamin LPS per Maret 2026. Namun, tetap disarankan melakukan pengecekan mandiri secara berkala karena status bisa berubah jika ada masalah regulasi atau keuangan bank.

Syarat Deposito Dijamin LPS

Tidak semua deposito otomatis dijamin. Ada syarat tertentu yang harus dipenuhi agar mendapat perlindungan LPS:

- Bunga deposito tidak melebihi suku bunga penjaminan yang ditetapkan LPS

- Data nasabah valid dan sesuai KTP (nama, NIK, alamat)

- Deposito tidak digunakan sebagai jaminan kredit

- Deposito atas nama perorangan atau badan usaha yang sah

Suku bunga penjaminan LPS untuk Maret 2026 adalah maksimal 6,00% untuk tenor 1 bulan dan 6,75% untuk tenor 12 bulan menurut data LPS dan dapat berubah sesuai keputusan LPS terbaru. Deposito dengan bunga di atas batas ini tidak dijamin. Karena itu, waspadai tawaran bunga deposito yang terlalu tinggi (di atas 8-9%), kemungkinan besar tidak dijamin LPS atau bahkan penipuan.

Strategi Memaksimalkan Deposito Bank Digital

Deposito bukan sekadar menaruh uang dan menunggu jatuh tempo. Ada strategi cerdas yang bisa meningkatkan imbal hasil dan fleksibilitas keuangan.

Diversifikasi di Beberapa Bank Digital

Jangan menaruh semua dana di satu bank saja, meski bunga tertinggi. Sebarkan deposito ke 2-3 bank digital berbeda untuk mitigasi risiko. Misalnya, dana Rp 30 juta dibagi: Rp 15 juta di Seabank (bunga 6.75%), Rp 10 juta di Neobank (6.50%), dan Rp 5 juta di Bank Jago (6.25%).

Keuntungan strategi ini adalah jika satu bank mengalami masalah teknis atau kebijakan berubah, masih ada cadangan di bank lain. Selain itu, diversifikasi juga membuka akses ke berbagai promo dan benefit yang ditawarkan masing-masing bank.

Manfaatkan Promo dan Cashback

Bank digital kerap memberikan promo khusus untuk nasabah baru atau penempatan deposito tertentu. Seabank misalnya, sering beri cashback 50.000-100.000 untuk deposito perdana minimal Rp 10 juta. Neobank juga punya program referral yang menguntungkan.

Pantau secara rutin website dan aplikasi bank untuk info promo terkini. Beberapa promo bersifat terbatas waktu dan kuota, jadi siapa cepat dia dapat. Kombinasi bunga tinggi plus cashback bisa menambah return hingga 0,5-1% ekstra.

Pilih Tenor Sesuai Kebutuhan Dana

Tenor 12 bulan memang biasanya menawarkan bunga tertinggi, tapi tidak selalu cocok untuk semua orang. Jika butuh fleksibilitas dana dalam 6 bulan ke depan, pilih tenor 3 atau 6 bulan meski bunganya sedikit lebih rendah.

Pencairan deposito sebelum jatuh tempo biasanya dikenakan penalti berupa hilangnya seluruh bunga atau pemotongan biaya administrasi. Jadi, rencanakan tenor dengan matang sesuai cash flow keuangan pribadi atau usaha.

Strategi Laddering untuk Likuiditas

Laddering adalah teknik membagi deposito dengan tenor bertahap. Contoh: dana Rp 40 juta dibagi empat deposito @ Rp 10 juta dengan tenor 3, 6, 9, dan 12 bulan. Setiap kuartal ada deposito yang jatuh tempo, memberikan akses likuiditas rutin tanpa perlu break deposito.

Strategi ini cocok untuk dana darurat tingkat dua yang tidak terlalu urgent tapi tetap perlu accessible dalam jangka menengah. Imbal hasil tetap optimal karena sebagian dana ditempatkan di tenor panjang dengan bunga tinggi.

Risiko dan Kekurangan Deposito Bank Digital

Meski aman dan menguntungkan, deposito bank digital tetap punya keterbatasan yang perlu dipahami calon nasabah.

Bunga Tidak Mengalahkan Inflasi

Inflasi Indonesia per Februari 2026 sekitar 2,8% per tahun menurut data Badan Pusat Statistik. Bunga deposito 6-7% memang lebih tinggi, tapi setelah dipotong pajak 10%, return bersih sekitar 5,4-6,3%. Selisih dengan inflasi hanya 2,6-3,5%, artinya pertumbuhan riil dana cukup kecil.

Untuk tujuan jangka panjang seperti dana pensiun atau pendidikan anak 10-20 tahun lagi, deposito kurang optimal. Instrumen seperti reksa dana saham atau saham langsung berpotensi return lebih tinggi, meski dengan risiko lebih besar.

Dana Terkunci Hingga Jatuh Tempo

Berbeda dengan tabungan yang bisa ditarik kapan saja, deposito mengunci dana hingga jatuh tempo. Pencairan sebelum waktunya dikenakan penalti yang cukup merugikan. Beberapa bank bahkan tidak membolehkan pencairan dini sama sekali.

Jadi, deposito hanya cocok untuk dana menganggur yang tidak dibutuhkan dalam waktu dekat. Untuk dana darurat yang perlu akses cepat, tetap simpan dalam bentuk tabungan atau instrumen liquid lainnya.

Ketergantungan pada Teknologi

Semua transaksi di bank digital bergantung pada aplikasi dan internet. Jika aplikasi error, server down, atau internet mati, akses ke deposito terhambat. Ini berbeda dengan bank konvensional yang masih bisa dilayani manual di kantor cabang.

Meski jarang terjadi, risiko teknologi tetap ada. Pastikan selalu update aplikasi ke versi terbaru, gunakan koneksi internet yang aman, dan simpan bukti transaksi penting secara offline sebagai antisipasi.

Bunga Bisa Berubah Sewaktu-Waktu

Bunga deposito yang ditawarkan saat ini belum tentu sama di masa depan. Bank bisa menurunkan atau menaikkan suku bunga mengikuti kebijakan BI Rate dan kondisi likuiditas mereka. Bunga yang sudah disepakatan saat pembukaan deposito tidak akan berubah hingga jatuh tempo, tapi saat perpanjangan otomatis, bunga mengikuti rate terbaru yang bisa lebih rendah.

Solusinya, jangan langsung aktifkan fitur perpanjangan otomatis (ARO). Saat mendekati jatuh tempo, cek kembali suku bunga terkini dan bandingkan dengan bank lain. Jika ada yang lebih tinggi, cairkan dan pindahkan dana ke sana.

Perbedaan Deposito Bank Digital vs Bank Konvensional

Banyak yang masih ragu beralih ke bank digital karena terbiasa dengan bank konvensional. Berikut perbandingan objektif keduanya untuk membantu pengambilan keputusan.

| Aspek | Bank Digital | Bank Konvensional |

|---|---|---|

| Bunga Deposito | 6.00% – 6.75% | 2.75% – 4.50% |

| Minimal Deposito | Rp 1.000.000 | Rp 8.000.000 – Rp 10.000.000 |

| Proses Pembukaan | 5-10 menit (online) | 30-60 menit (ke cabang) |

| Biaya Admin | Gratis / Rp 0 | Rp 10.000 – Rp 25.000/bulan |

| Jaminan LPS | ✅ Hingga Rp 2 miliar | ✅ Hingga Rp 2 miliar |

| Layanan Nasabah | Chat/Email/Call Center 24/7 | Tatap muka di cabang |

| Akses Kapan Saja | 24/7 via aplikasi | Jam kerja cabang |

| Track Record | Relatif baru (3-7 tahun) | Puluhan tahun |

Dari sisi bunga dan kemudahan akses, bank digital unggul telak. Tapi dari sisi track record dan layanan tatap muka, bank konvensional masih lebih meyakinkan untuk sebagian nasabah. Pilihan tergantung prioritas masing-masing: maksimalkan return atau kenyamanan psikologis.

Mitos dan Fakta Seputar Deposito Bank Digital

Masih banyak informasi keliru yang membuat orang ragu berinvestasi di deposito bank digital. Berikut klarifikasi berdasarkan regulasi resmi OJK dan LPS.

Mitos: “Bank digital tidak aman karena tidak punya kantor fisik.”

Fakta: Keamanan bank tidak ditentukan dari kantor fisik, tapi dari perizinan OJK dan keanggotaan LPS. Semua bank digital resmi dijamin LPS hingga Rp 2 miliar per nasabah per bank, sama seperti bank konvensional berdasarkan Peraturan LPS dan dapat berubah sesuai regulasi terbaru.

Mitos: “Bunga deposito bank digital yang tinggi pasti ada risikonya.”

Fakta: Bunga tinggi bukan karena risiko, tapi efisiensi operasional. Tanpa biaya cabang fisik dan pegawai banyak, bank digital mengalokasikan penghematan untuk bunga kompetitif. Selama masih dalam batas suku bunga penjaminan LPS, tetap aman menurut regulasi OJK dan dapat berubah sesuai ketentuan terbaru.

Mitos: “Kalau aplikasi error atau bank bangkrut, uang deposito hilang.”

Fakta: Deposito dijamin LPS meski bank bangkrut atau dilikuidasi. LPS akan membayar klaim nasabah maksimal 90 hari kerja setelah bank dicabut izinnya. Error aplikasi sifatnya temporer dan tidak berpengaruh ke keamanan dana.

Mitos: “Deposito bank digital bisa dicairkan kapan saja tanpa penalti.”

Fakta: Deposito, baik di bank digital maupun konvensional, harus sesuai tenor. Pencairan sebelum jatuh tempo dikenakan penalti berupa hilangnya bunga atau biaya administrasi sesuai ketentuan masing-masing bank dan dapat berubah sesuai kebijakan terbaru.

Mitos: “Tidak perlu NPWP untuk buka deposito di bank digital.”

Fakta: NPWP wajib untuk deposito di atas Rp 7.500.000 sesuai aturan perpajakan. Tanpa NPWP, pajak yang dipotong 20% dibanding hanya 10% dengan NPWP. Perbedaan ini signifikan untuk deposito besar menurut Direktorat Jenderal Pajak dan dapat berubah sesuai regulasi pajak terbaru.

Kontak Layanan Bank Digital untuk Deposito

Jika mengalami kendala teknis atau membutuhkan informasi lebih lanjut terkait deposito, berikut kontak resmi customer service masing-masing bank digital.

Seabank (SeaMoney)

Call Center: 021-50993399 | Email: [email protected] | Live Chat di aplikasi Seabank

Blu by BCA Digital

Call Center: 1500-888 (pilih menu Blu) | Email: [email protected] | WhatsApp: 0812-1234-5588

Bank Jago

Call Center: 1500-746 | Email: [email protected] | Live Chat di aplikasi Jago

Neobank (Bank Neo Commerce)

Call Center: 1500-899 | Email: [email protected] | Live Chat di aplikasi Neobank

Allo Bank

Call Center: 1500-256 | Email: [email protected] | WhatsApp: 0811-8998-256

Superbank

Call Center: 021-8064-0088 | Email: [email protected] | Live Chat di aplikasi Superbank

Semua layanan customer service beroperasi 24/7 untuk kendala urgent. Untuk pertanyaan umum seputar deposito, biasanya lebih cepat lewat live chat di aplikasi daripada telepon.

Kesimpulan

Deposito bank digital adalah pilihan cerdas untuk menempatkan dana menganggur dengan imbal hasil optimal dan tetap aman. Bunga 6-7% per tahun jauh lebih menarik dibanding bank konvensional yang hanya 3-4%, sementara jaminan LPS hingga Rp 2 miliar memberikan perlindungan maksimal.

Seabank saat ini unggul dengan bunga 6.75% untuk tenor 12 bulan, diikuti Neobank 6.50% dan Bank Jago 6.25%. Proses pembukaan sangat mudah lewat aplikasi, hanya butuh 5-10 menit tanpa perlu ke kantor cabang. Pastikan punya NPWP agar pajak hanya 10% dibanding 20% tanpa NPWP.

Sebelum memutuskan, cek status penjaminan LPS di website resmi, bandingkan bunga antar bank, dan sesuaikan tenor dengan kebutuhan cash flow. Diversifikasi dana ke beberapa bank untuk mitigasi risiko lebih baik. Selamat berinvestasi dan semoga dana terus berkembang optimal! Terima kasih sudah membaca hingga akhir, semoga artikel ini membantu menemukan deposito terbaik untuk keuangan yang lebih sehat.

Sumber dan Referensi

Artikel ini disusun berdasarkan data resmi dari website masing-masing bank digital per Maret 2026, Peraturan LPS No. 3/PLPS/2024 tentang Penjaminan Simpanan, regulasi OJK terkait bank digital, serta data inflasi dari Badan Pusat Statistik Februari 2026. Informasi bunga deposito diverifikasi langsung melalui aplikasi mobile banking dan customer service resmi bank.

Disclaimer: Suku bunga deposito dapat berubah sewaktu-waktu mengikuti kebijakan masing-masing bank, kondisi makroekonomi, dan kebijakan BI Rate dari Bank Indonesia. Batas penjaminan LPS juga dapat disesuaikan sesuai regulasi terbaru. Untuk informasi paling akurat, selalu cek langsung melalui aplikasi bank atau hubungi customer service resmi. Nasabah disarankan membaca syarat dan ketentuan lengkap sebelum membuka deposito.

Pertanyaan yang Sering Diajukan (FAQ)

1. Apakah deposito bank digital lebih aman dibanding bank konvensional?

Sama amannya selama bank digital tersebut terdaftar di OJK dan menjadi peserta penjaminan LPS. Deposito dijamin hingga Rp 2 miliar per nasabah per bank sesuai Peraturan LPS dan dapat berubah sesuai regulasi terbaru. Keamanan tidak ditentukan dari ada tidaknya kantor fisik, tapi dari regulasi dan pengawasan yang sama ketatnya.

2. Berapa minimal deposito di bank digital dan apakah bisa dimulai dari nominal kecil?

Minimal deposito bank digital jauh lebih rendah dibanding bank konvensional. Seabank, Neobank, Bank Jago, dan Blu by BCA Digital menerima deposito mulai Rp 1 juta saja. Ini cocok untuk pemula yang ingin mulai berinvestasi dengan dana terbatas. Sementara bank konvensional biasanya minimal Rp 8-10 juta.

3. Apa yang terjadi jika bank digital tempat deposito bangkrut atau tutup?

LPS akan membayar klaim deposito nasabah hingga maksimal Rp 2 miliar per bank dalam waktu maksimal 90 hari kerja setelah bank dicabut izin usahanya oleh OJK. Proses klaim dilakukan otomatis oleh LPS tanpa nasabah perlu mengajukan. Dana dijamin aman selama memenuhi syarat penjaminan menurut ketentuan LPS dan dapat berubah sesuai regulasi terbaru.

4. Apakah bunga deposito bank digital bisa berubah di tengah tenor?

Tidak bisa. Bunga yang disepakati saat pembukaan deposito bersifat fixed hingga jatuh tempo. Namun, saat perpanjangan otomatis (ARO), bunga akan mengikuti suku bunga terbaru yang berlaku di bank tersebut, yang bisa lebih tinggi atau lebih rendah tergantung kondisi pasar.

5. Bagaimana cara memilih bank digital terbaik untuk deposito?

Pertimbangkan tiga faktor utama: bunga deposito tertinggi (bandingkan untuk tenor yang sama), status penjaminan LPS aktif (cek di website LPS), dan reputasi bank (lihat rating aplikasi dan review nasabah). Jangan tergiur bunga terlalu tinggi di atas 8-9% tanpa cek status LPS, bisa jadi tidak dijamin atau bahkan penipuan.